Заявление на возврат вычета за обучение. Заявление на возврат ндфл по расходам за обучение – новый бланк и образец

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

Подоходный налог, уплачиваемый в течение года, можно вернуть в части, соответствующей 13-ти %-там от величины истраченных денег на оплату учебы своей или близких родственников. Чтобы воспользоваться льготой, следует заполнить заявление и подготовить ряд бумаг, требуемых ФНС для возврата НДФЛ по расходам на обучение.

Заявление имеет типовой формат, утвердил его сам налоговый орган в своем приказе. Причем новая редакция заявления пришлась на 2017 год, приказ, которым введена новая форма имеет номер ММВ-7-8/182, дата его ввода в действие — 14.02.2017.

Указанный бланк позволено заполнять во всех случаях, когда налогоплательщику потребовалось вернуть какую-либо излишне уплаченную сумму по сбору, налогу или взносу. Форма включает в себя три страницы, в случае использования заявления для возврата подоходного налога за обучение, заполнить нужно все листы без исключения. Причем информация должна быть достоверной и проверенной.

Не нужно заполнять заявление, если:

- в том году, за который вы хотите вернут НДФЛ, с ваших доходом не удерживался подоходный налог, или официальных доходов не было вовсе (чтобы что-то вернуть, нужно сначала это заплатить);

- вы не можете подтвердить, что учебное заведение, в котором проходит обучение, имеет статус государственно аккредитованного (только аккредитованный учебный учреждения способы на законных основаниях оказывать образовательные услуги);

- у вас нет подтверждения, что вы обучаетесь именно в указанном заведении, например, отсутствует договор об оказании услуг образовательного типа;

- у вас нет бумаг, способных подтвердить, что факт уплаты денег за обучение действительно был, например, утерян чек, ордер или иной платежный документ.

Если хотя бы один из четырех случаев зафиксирован, то заявление заполнять не нужно, так как налоговая все равно подоходный налог не вернет. Прежде чем произвести возврат НДФЛ, ФНС тщательно проверяет полученные бумаги, сверяет налогооблагаемые доходы, указанные в 3-НДФЛ (которую также придется заполнить), с налоговыми поступлениями от данного физического лица в указанном году. Только после тщательной проверки, которая может занять до трех месяцев, возможен возврат НДФЛ в связи с расходами на обучение и получением социального вычета, право на которое есть у физлиц согласно ст.78 НК РФ.

Если вам нужно вернуть налог за лечение (свое или родственника), то скачайте , при возврате НДФЛ при покупке квартиры заявление .

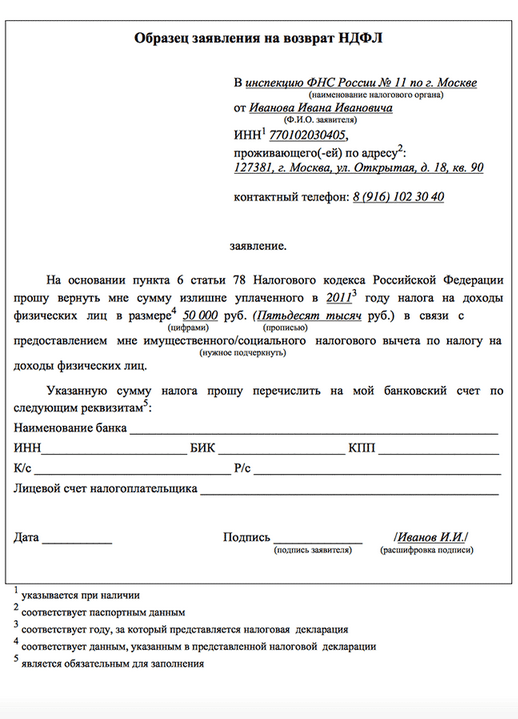

Пошаговое заполнение заявление с целью возврата НДФЛ за обучение в 2017 году

Рассмотрен процесс заполнения именно в 2017 году, так как в последующих годах возможны изменения в бланке заявления.

Текущая редакция заявления о возврате заполняется следующим образом:

Шаг 1 — Вносится на первой страницы бланка данные о физическом лице, которое желает вернуть часть потраченных средств на обучение (свое, брата или сестры, ребенка до 24 лет в случае очности образовательного процесса) — ИНН, ФИО полностью.

Шаг 2 — Заполняется информация о сумме, подлежащей возврату, и ее назначении. Чтобы вернуть НДФЛ в связи с расходами на обучение нужно указать следующие значения:

Шаг 3 — заполняются сведения в подразделе «достоверность…» как указано на фото выше.

Шаг 4 — вносятся данные на вторую страницу заявления. Здесь следует подробно указать данные о банке, где открыт счет, куда должны поступить возвращаемые средства подоходного налога, а также внести реквизиты получателя — ФИО и паспортные данные. Заполнение данной страницы заявления приведено на фото ниже:

Шаг 5 Заполняется последний третий лист бланка заявления. Сюда вносятся реквизиты физического лица, которое возвращает свой НДФЛ, уплаченный ранее, соответствующий тринадцати процентам от суммы расходов на обучение (обратите внимание, если в отчетном году уплачено меньше подоходного налога, чем нужно вернуть, то возврат возможен только фактически уплаченного НДФЛ, остаток перенесется на следующий год, когда снова придется собрать бумаги, заполнить заявление и подать их в ФНС для возврата остатка НДФЛ за обучение). Заполненный образец третей страницы заявления выглядит следующим образом.

Когда гражданин или гражданка Российской Федерации вознамерились вернуть 13% налога на доход, который был удержан с его заработной платы, то следует точно знать, какие документы следует подавать и как правильно их заполнять.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Эти выплаты могут возвращаться только по определенным законодательством причинам. Такая процедура обусловлена различными нюансами в оформлении, сроками выплат и подачи бумаг, а также отличной ориентировкой в тех ситуациях, когда именно разрешается просить о возвращении уже выплаченных бюджету обязательных сборов.

По каким причинам

Все, что налогоплательщики хотят по закону вернуть обратно от налоговой инспекции, называется налоговым вычетом. Регулируются решения подобных задач при помощи Налогового Кодекса Российской Федерации (далее – ).

Производить его могут чиновники государственной службы только при определенных обстоятельствах, которые освещены законодательными нормативами.

Вообще возвраты налогов, в частности НДФЛ, можно разделить на три составные части такого механизма взаимодействия госбюджета с налогоплательщиками:

В случае с ситуацией обучения налогоплательщик имеет право на возврат части оплаты, которую он производил за собственную учебу либо же за учебу своего близкого человека.

Способ реализуется следующим образом. Сначала высчитывают сумму, подлежащую к выплате налогоплательщику, которая определяется как 13% от стоимости за обучение за определенный календарный год (ли несколько лет, но не более 3-х).

После этого на выведенную в итоге сумму уменьшается налоговая база по НДФЛ. Такое уменьшение производится на основании пп.2 п.1 и НК РФ.

Оно обозначает, что вернуть подоходный налог можно при следующих обстоятельствах, сложившихся из-за образовательного процесса:

- Собственное обучение или оплата за учебу своих ближайших родственников:

- детей – родных и усыновленных;

- сестер, братьев;

- находящихся под опекой иждивенцев.

- Образовательное учреждение обязательно должно быть лицензировано.

- Для прохождения учебного процесса самим налогоплательщиком могут быть соблюдены следующие условия:

- форма обучения может быть любой;

- возраст не имеет ограничений;

- на каждый год действует лимит суммы по максимальному социальному вычету – 120 000 руб., которой производится вычисление 13% – к выплате назначается максимальная сумма по одному году в размере 15 600 руб.

- Когда оплачивается учеба родственников, тогда возврат НДФЛ возможен при следующих условиях:

- обучающиеся родные должны быть по возрасту не старше 24 лет;

- отделение учебы обязательно должно быть дневным;

- финансовый предел возвратных сумм по каждому году за каждого учащегося родственника составляет 50 000 руб. : 100 х 13% = 6 500 руб.

- Суммы для вычета по налогу на доход складываются на основании платежных документов, подтверждающих оплату за обучение. Это могут быть квитанции, чеки или платежки.

- Налогоплательщик должен быть гражданином РФ, проживать на территории России в течение последних 183 дня, а его доход должен облагаться 13-процентным подоходным сбором.

- Сумма к возврату не может быть той суммы, которая фактически выплачивалась в госбюджет в виде подоходного налога.

Если оплату за учебу детей родители осуществляли материнским капиталом, то такие суммы не подлежат возвратному налоговому вычету.

В случае частичной оплаты материнским капиталом, можно будет вернуть подоходный налог только за ту сумму, которая погашалась собственными средствами, а не государственной финансовой поддержкой.

Кто подает

Заявление подается тем гражданином (или гражданкой), который желает получить обратно уплаченный ранее в бюджет страны процент подходного налога. Если налогоплательщик учился сам, тогда дополнительно совершать каких-либо действий в оформлении документации не нужно.

Но на случай, когда налогоплательщик оплачивает обучение своего ребенка или другого члена семьи, то в договоре с образовательным учреждением обязательно следует указать, что оплачивать учебу будет именно налогоплательщик. Точно также его фамилия и инициалы должны быть указаны во всех платежных квитанциях.

К заявлению обязательно следует приложить следующие документы:

- справка с места работы по форме (обязательно оригинал!);

- заранее заполненная декларация по форме ;

- договор с учебным заведением и обучающимся;

- копия лицензии образовательного заведения;

- договор с работодателем;

- персональные документы налогоплательщика – паспорт, ИНН и другие необходимые бумаги;

- все платежки, подтверждающие оплату за учебу;

- если налогоплательщик платил за детей или братьев, сестер, тогда нужно предъявить документы, подтверждающие родственные связи;

- свидетельство о рождении ребенка, брата или сестры;

- справка с места учебы ребенка, брата или сестры (оригинал).

По большому счету налоговая служба рассматривает в качестве заявления именно декларацию по форме № 3-НДФЛ.

Однако в виду того, что декларация не предусматривает заполнения в ней реквизитов счетов, куда следует перечислять денежные средства, обычное заявление следует подавать обязательно ( НК РФ).

Поэтому такое заявление уже подается не с просьбой получить налоговый вычет, а с просьбой вернуть подоходный налог на счет тех реквизитов, который указывает в заявлении налогоплательщик.

Куда подавать заявление на возврат НДФЛ за обучение

Все документы, в том числе и декларацию вместе с заявлением, следует подавать в ИФНС (Инспекция Федеральной Налоговой Службы) по месту жительства.

Даже, если родственник, за которого была оплачена учеба, проходил образовательный процесс в учебном заведении в другом регионе, городе или даже стране, все равно документацию подает налогоплательщик по месту своей регистрации.

Нужно просто выяснить, где находится территориально ближайший к месту жительства отдел налоговой службы, и обратиться туда.

Но если хочется сэкономить больше времени, тогда законом разрешается писать заявление в бухгалтерии своего работодателя.

В этом случае возврат будет осуществляться непосредственно работодателем, а налогоплательщику не придется ждать перечислений денег из госбюджета.

Как его составить, образец

Типовой формы, как таковой, для заявления нет. Однако есть стандартная форма, которая ориентирована на привычное всем кадровикам содержание документа.

В целом, бумага должна содержать следующие основные пункты:

- Шапка заявления:

- Название документа указывается прописными буквами по центру строки.

- Суть бумаги излагается в тексте заявления сразу под названием документа. Она должна содержать следующие главные моменты:

- какого характера налоговый вычет;

- за какой именно календарный год следует сделать возврат;

- какой размер суммы, подлежащей возврату;

- указать реквизиты, по которым следует произвести перечисления.

- Заканчивается документ указанием фамилии с инициалами налогоплательщика, его подписью и датой, когда было составлено заявление.

Так, к примеру, некоторые налоговые службы предпочитают, чтобы помимо названия их территориального отдела в шапке документа была указана должность и фамилия их руководителя.

Поэтому сам бланк такого заявления можно найти либо на сайте федеральной налоговой службы, либо же приехать самому в налоговую и взять у них такой бланк.

Отличия в бланках между разными территориальными отделениями могут встречаться, но они будут несущественными.

Сроки

Документ подается в налоговую службу не в текущем году (календарном), когда была совершена оплата за учебу, а после его завершения. Это делается по итогам года, который прошел.

Не стоит затягивать с подачей заявления дольше 3-летнего периода потому, что срок давности по получению возвратных сумм определен именно в 3 года с того момента, как закончится год, в который была совершена оплата за учебу.

По скорости осуществления выплат наиболее удобным считается подача заявления через работодателя. Тогда не нужно будет ожидать 4- месяцев проверки налоговой инспекцией, а работодатель сам сможет реализовать механизм возврата НДФЛ за обучение.

Работник будет просто в течение определенного периода времени получать зарплату без вычетов подоходного налога.

Оплата за учебу не всегда может возмещаться в виде возврата подоходного налога. Для этого должны быть соблюдены определенные условия.

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

Новые статьи

- Гуляш из курицы в мультиварке: особенности выбора продуктов, рецепт Гуляш из куриной грудки в мультиварке редмонд

- Карта Таро, Двойка Жезлов: значения

- Что знает мир о лидере «Исламского государства

- Желе из варенья – десерт на скорую руку

- Молитва — разговор с Богом Какие молитвы нужно знать в церкви

- Порядок заполнения расчета по страховым взносам Порядок заполнения расчета по страховым взносам

- Тарталетки: рецепты теста и формы для тарталеток

- Защититься от магии вуду

- Марк лициний красс (115–53 до н э

- Если у вас порчей забирают здоровье Как забрать здоровье у человека

Популярные статьи

- Нарисовать иллюстрацию к рассказу сказание о кише

- Пшённая каша с тыквой Продукты для приготовления

- Маринованные огурцы с морковью по-корейски

- К чему снится песок во сне

- Страны с крупнейшей экономикой мира Самые мощные экономики мира

- Численность населения польши, его состав

- Что значит «акцептован счет»?

- Ученые узнали, что было до сотворения мира (интересные факты)

- Тайны Фаэтона: Пятая планета погибла из-за ядерной войны?

- Важнейшие астрономические события уходящего года от астронома сергея попова