Заполнить расчеты по страховым взносам. Как заполнить расчет по страховым взносам: образец

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 1 квартал 2019 года; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За I квартал 2019 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.04.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 1 квартал 2019 года приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 1 квартал 2019 года» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 1 квартал 2019: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 1 квартал 2019 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 1 квартал 2019 года, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2018 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В отчетности за 1 квартал 2019 года указываем код «21». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному. А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

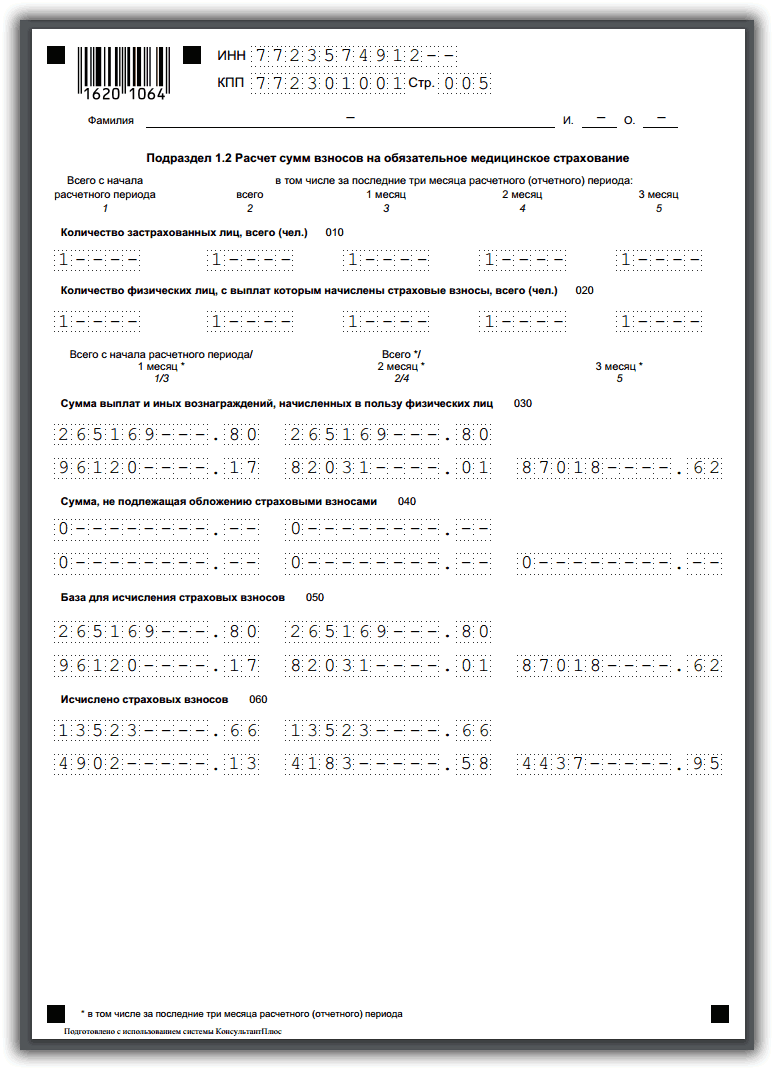

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

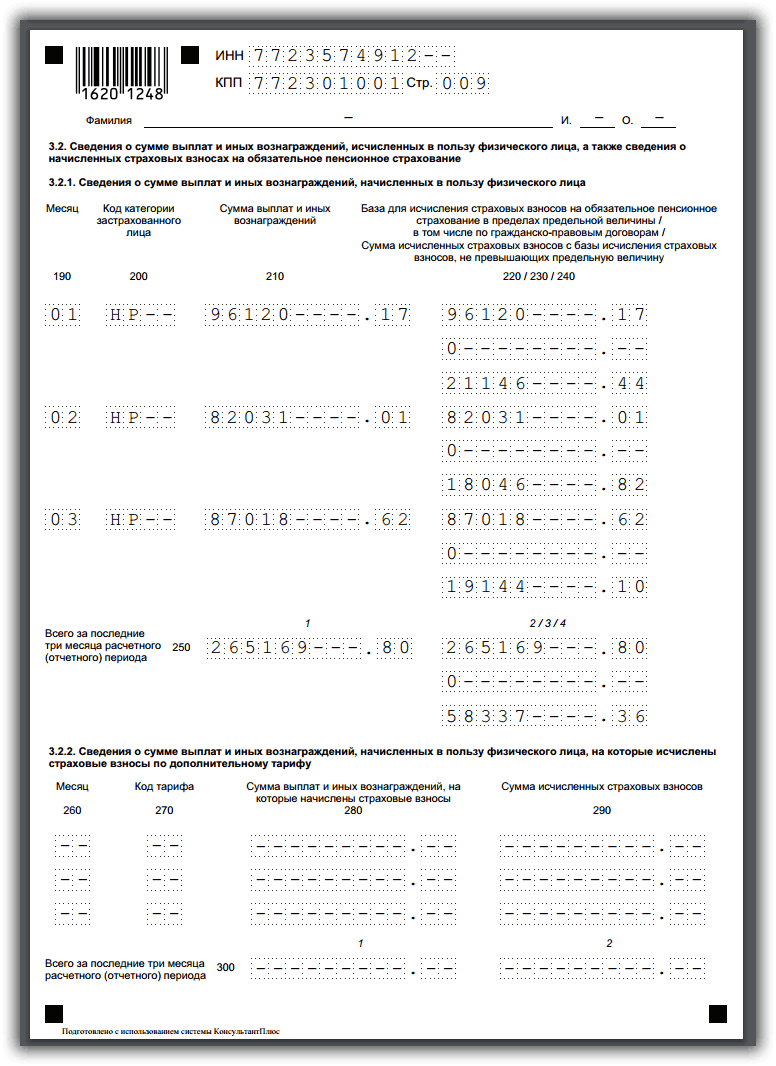

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 1 квартал 2019 года.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- IV. Порядок заполнения листа "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета

- V. Порядок заполнения раздела 1 "Сводные данные об обязательствах плательщика страховых взносов" расчета

- VI. Порядок заполнения приложения N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

- VIII. Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

- IX. Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"

- XI. Порядок заполнения приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 "Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 расчета

- XX. Порядок заполнения раздела 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" расчета

Как быть, если из-за отсутствия деятельности и начислений работникам в 2018 году расчет по взносам, представляемый в 2019 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2019 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2019

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2019 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам в 2019 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@):

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2019: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2019 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2018 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Расчет по страховым взносам за 2017 год надо сдать не позднее 30 января. Предыдущие отчетные периоды показали уязвимые места расчета, где чаще всего бывают ошибки. Статья поможет учесть эти особенности и без проблем отчитаться по взносам перед налоговиками.

Сроки сдачи РСВ

Срок представления расчета по взносам для лиц, производящих выплаты физлица, — 30-е число месяца, следующего за отчетным периодом. Расчетным периодом признается календарный год, а отчетными периодами — I квартал, полугодие, 9 месяцев календарного года.Расчет представляется в следующие сроки:

За I квартал 2017 года — не позднее 02.05.2017;

За полугодие 2017 года — не позднее 31.07.2017;

За 9 месяцев 2017 года — не позднее 30.10.2017;

За расчетный период (2017 год) — не позднее 30.01.2018.

Расчет по страховым взносам в электронной форме по ТКС сдается, если среднесписочная численность работников за предыдущий отчетный (расчетный) период превышает 25 человек. Это касается и вновь созданных организаций, у которых этот показатель превышает указанный предел.

За несоблюдение порядка представления расчета в электронной форме предусмотрен штраф по ст. 119.1 НК РФ в размере 200 рублей.

Если показатель 25 и менее человек, то плательщики сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Как заполнить РСВ

Единый расчет по страховым взносам, а также порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@.В расчете обязательно должны быть заполнены (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Если начислялись взносы на ОПС по дополнительным тарифам, то придется заполнить еще и подразделы 1.3.1-1.3.2.

При применении пониженных тарифов:

- приложение 5 к разделу 1 заполняют IT-организации;

- приложение 6 к разделу 1 - «упрощенцы».

Если в квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 не заполняется (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

По мнению Минфина РФ, в случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Примечание редакции:налоговики планируют обновить расчет по страховым взносам. Скорректированная форма будет применяться за отчетные периоды 2018 года.

В действующей форме поправят некоторые показатели, скорректируют регламент его заполнения, также изменится виртуальный формат его представления.

Как отразить в расчете не облагаемые взносами расходы

Порядок отражения в отчете таких сумм зависит от того, признаются ли они объектом по взносам или нет. Так, выплаты, не относимые к объекту обложения, не должны вноситься в расчет. Если же выплаты являются объектом, но не подлежат обложению взносами согласно нормам ст. 422 Кодекса, то их следует отразить в форме.В расчете указывается облагаемая взносами база. Она определяется как разница между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ.

Примечание редакции:Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет.примером не облагаемых взносами сумм являются, например, арендная плата, выплаченная физлицу за арендованное у него имущество, а также пособие по уходу за ребенком до 1,5 лет.

Однако сумма арендной платы в расчете не показывается, так как подобные выплаты не являются объектом по взносам (п. 4 ст. 420 НК РФ). Также они не поименованы в ст. 422 НК РФ.

А пособие, выплаченное работнице, в расчете отражается.

Как показать в расчете расходы на соцстрах

1. Если возмещение сумм расходов происходит в одном отчетном периоде по расходам, произведенным в другом периоде, отражать указанные суммы нужно в расчете (стр. 080 приложения 2 к разделу 1 расчета) в месяце получения средств из ФСС РФ.Обратите внимание! Прошлогодние расходы, возмещенные фондом в 2017 году, в расчет не попадают.

2. В субъектах РФ, где в соответствии с Постановлением Правительства РФ от 21.04.2011 № 294 реализуется пилотный проект ФСС РФ, пособия выплачиваются напрямую из фонда.

Поэтому плательщики страховых взносов - участники этого проекта расходов на ВНиМ не несут, соответственно, приложения № 3 и 4 к разделу 1 расчета они не заполняют и в состав расчета не включают.

Исключение составляют плательщики взносов:

- сменившие в течение расчетного (отчетного) периода адрес места нахождения (места жительства) с территории субъекта РФ, не участвующего в пилотном проекте, на территорию субъекта РФ — участника пилотного проекта;

- находящиеся на территории субъектов РФ, вступающих в пилотный проект не с начала расчетного периода.

Примечание редакции:ФНС РФ рассказала, что зачет превышения расходов в счет уплаты взносов происходит без заявления плательщика взносов (письмо ФНС РФ от 31.05.2017 № ГД-4-8/10264).

На порядок зачета сумм превышения расходов на выплату страхового обеспечения на соцстрах по ВНиМ в счет начисленных взносов на эти цели норма ст. 78 НК РФ не распространяется.

Поэтому в данном вопросе необходимо руководствоваться п. 9 ст. 431 НК РФ, то есть указанный зачет должны сделать сами налоговики.

Как заполнить РСВ при применении УСН и ЕНВД

В строке 001 приложения № 1 к разделу 1 РСВ нужно указать код тарифа, применяемый плательщиком. Коды прописаны в приложении № 5 к порядку заполнения формы.В графах 200 раздела 3 расчета прописывается код категории застрахованного лица в соответствии с приложением № 8 к порядку. При этом оба показателя должны соответствовать друг другу.

Кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР». Следовательно, компании, которые платят взносы по общему тарифу и одновременно применяют УСН и ЕНВД, заполняют одно приложение 1 к разделу 1 РСВ с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Как заполнить раздел 3 РСВ

При заполнении раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам необходимо учитывать следующее.Поля «Фамилия» и «Имя», «Гражданство (код страны)» должны быть заполнены.

Если застрахованное лицо является гражданином РФ, то поле ФИО (отчество (при наличии)) должно заполняться так:

- поля заполнены прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита;

- поля не должны содержать цифры и знаки препинания (кроме «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

- наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

- наличие символа «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

- расположение символа «.» (точка) после символа «-» (дефис);

- наличие символа «.» (точка) в качестве первого или единственного символа;

- расположение подряд двух и более символов: «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

- наличие подряд идущих символов: «.» (точка), «-» (дефис), «‘» (апостроф) или их сочетаний;

- наличие строчных букв латинского алфавита (I, V), а также использование этих букв в качестве первого или единственного символа.

- проверка на разрядность и корректность контрольного числа ИНН (в том числе на заполнение данных произвольными техническими значениями, начинающимися с 0000000000, 1234567890 и т.п.).

- в показателе «ИНН» должны быть только числа;

- содержать 12 символов;

- значение, указанное в позициях с 1 по 4, соответствует коду налогового органа (по классификатору СОУН);

- проверка на отсутствие в поле «ИНН в Российской Федерации» значений из перечня «00», «90», «93», «94», «95», «96», «98» в двух первых разрядах.

Поле «Серия и номер документа», если таковым является паспорт гражданина РФ (код 21):

- данная структура должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел).

- дата не должна превышать текущую;

- год рождения не должен быть меньше или равен 1900.

Как отразить в расчете по страховым взносам суммы пересчета за прошлые годы

Налоговая служба направила для сведения и использования в работе письмо Минфина РФ от 21.08.2017 03-15-07/53488 по вопросу оформления расчета по страховым взносам.С 01.01.2017 правильность исчисления и уплаты данных обязательных платежей курируют налоговики. Законом № 250-ФЗ установлено, что отчетность по взносам за предыдущие годы, в том числе корректирующие формы, представляются в ПФР и ФСС РФ в соответствии с прежними правилами.

Следовательно, если компания пересчитает взносы за прошлые расчетные периоды, то необходимо сдать уточненные формы в соответствующие фонды. Суммы пересчета включать в РСВ за текущий год нельзя.

Как проверить расчет по страховым взносам

Перед тем как сдать расчеты, проверьте, выполняются ли контрольные соотношения.Обновлены проверочные таблицы для контроля правильности отражения показателей в расчете по взносам ().

Примечание редакции:есть возможность проверить заявленные расходы на выплату пособий по временной нетрудоспособности и в связи с материнством, отраженные в приложении 3 и 4 к разделу 1 расчета по взносам. Соответствующие КС направлены письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Как отчитаться по взносам при наличии обособленных подразделений

С 01.01.2017 компании должны платить взносы и сдавать по ним отчетность по месту их нахождения и по адресу обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц.В отношении крупнейших налогоплательщиков исключения не предусмотрены, поэтому они сдают расчеты по страховым взносам в инспекцию по месту своего нахождения. А при наличии у них обособленных подразделений, наделенных полномочиями по начислению выплат работникам и уплате взносов, — еще и по месту их нахождения.

Алгоритм действий таков. Организация:

- подает расчет по взносам и платит их исключительно по месту своего нахождения в случае, если она самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников ОП;

- имеющая ОП, наделенные указанными полномочиями, обязана уплачивать страховые взносы и отчитываться по месту нахождения организации и по месту нахождения ОП, при этом:

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения. Приказ ФНС РФ от 10.01.2017 № ММВ-7-14 4@ утвердил форму для сообщения о наделении обособленного подразделения полномочиями начислять выплаты физлицам.

Письмо ФНС РФ от 06.03.2017 № БС-4-11/4047@

Когда налоговики посчитают расчет непредставленным

Расчет считается непредставленным, в случае если:Сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3-5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

Указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (Ф.И.О. — СНИЛС - ИНН (при наличии).

Отметим, что с 2018 года список критических ошибок в РСВ станет больше. Чтобы без проблем сдать РСВ, нельзя допускать ошибки в следующих графах раздела 3:

210 - сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

220 - база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

240 - сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

250 - итоги по графам 210, 220 и 240;

280 - база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

290 - сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

300 - итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

Примечание редакции:Уточненный расчет будет считаться принятым, и дату его представления определят по первоначальной дате представления, если его подать в установленные НК РФ сроки:у компании будет возможность исправиться: для этого на следующий после получения расчета день налоговая инспекция должна сообщить фирме о неточностях в расчете, и последняя представит расчет с достоверными данными.

- при отправке в электронной форме — в течение 5 дней, считая с даты направления уведомления в электронной форме;

- при направлении бумажного расчета — в 10-дневный срок с даты направления уведомления на бумажном носителе (п. 7 ст. 431 НК РФ).

Что грозит за опоздание с отчетом и уплатой взносов

За просрочку с представлением расчета грозит штраф по ст. 119 НК РФ в размере 5 процентов не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате (доплате) на основании этого расчета, за каждый полный или неполный месяц со дня, установленного для ее представления. Верхняя планка штрафа ограничена 30 процентами указанной суммы, нижняя — 1 тыс. рублей.Поэтому если все взносы уплачены вовремя, то за опоздание с расчетом штраф составит 1 тыс. рублей.

Для должностных лиц за это правонарушение предусмотрено предупреждение или наложение административного штрафа в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ).

В соответствии с действующими нормами НК РФ у налоговых органов нет оснований для блокировки счета при нарушении сроков сдачи отчетности по взносам (письмо ФНС РФ от 10.05.2017 № АС-4-15/8659).

Штрафные санкции по п. 1 ст. 122 НК РФ полагаются за неуплату страховых взносов из-за занижения базы по ним. Если компания правильно рассчитала страховые взносы, но не торопится с их уплатой, то за просрочку ей начислят только пени.

Штраф по ст. 120 НК РФ за грубое нарушение объектов налогообложения, доходов и расходов распространяется и на базу по взносам. Соответственно, за указанные грубые нарушения, повлекшие занижение базы по взносам, грозит штраф по ст. 120 НК РФ в размере 20 процентов неуплаченных взносов, но не менее 40 тыс. рублей

Как правильно заплатить штрафы за опоздание с отчетностью

Если просрочка со сдачей отчета все же имеется, и штраф начислили, то уплачивать его нужнопо каждому из видов страхования отдельно на соответствующий КБК:

- 182 1 02 02010 06 3010 160 - на ОПС;

- 182 1 02 02090 07 3010 160 - на ВНиМ;

- 182 1 02 02101 08 3013 160 - на ОМС.

- 22:30 х 1 000=733,33 рубля — в ПФР;

- 5,1:30 х 1 000=170 рублей — в ФФОМС;

- 2,9:30 х 1 000=96,67 рубля — в ФСС РФ.

Как заполнить «уточненку»

Уточнение персональных данных.Персональные данные, отраженные в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета, уточняются на основании полученных от налоговиков уведомлений: об уточнении расчета, об отказе в его приеме, о том, что расчет считается непредставленным или требования о представлении пояснений.

Указанный раздел (3) расчета оформляется так:

По каждому физлицу, по которому выявлены несоответствия, в надлежащих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190-300 подраздела 3.2 в знако-местах ставят «0»: значением «0» заполняются суммовые показатели указанного подраздела, а в остальных знако-местах соответствующего поля проставляется прочерк;

По этим же застрахованным физлицам заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2 расчета, если возникла необходимость корректировки отдельных показателей подраздела 3.2 расчета.

Уточнение других сведений.

Здесь надо учитывать следующие нюансы:

Если в первоначальный расчет попали не все застрахованные физлица, то в уточненный расчет включается раздел 3 с данными по отсутствующим физлицам и одновременно производится корректировка показателей раздела 1 расчета;

Если в первоначальный расчет вкрались ошибки по отраженным сведениям о застрахованных лицах, то в «уточненку» включается опять раздел 3 со сведениями в отношении таких физлиц, в котором в строках 190-300 подраздела 3.2 расчета во всех знако-местах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета.

Если нужно внести коррективы по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, то в уточненный расчет включается раздел 3 со сведениями в отношении таких физлиц с правильными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных взносов) надо исправить данные раздела 1 расчета.

Ошибки, которые обнаруживают инспекторы

1. Несоответствия данных работниковМного отказов в принятии расчетов происходит по причине несоответствия СНИЛС, паспортных данных и Ф.И.О. работников. При обнаружении искаженных данных программа автоматически отказывает в принятии расчета, направляя налогоплательщику уведомление об ошибках.

Некоторые некорректные сведения по СНИЛС были переданы из базы ПФР. Компании в 5-дневный срок в письменном виде сообщали в налоговую инспекцию о таких ошибках, с приложением копий подтверждающих документов, а инспекторы вручную вносили исправления в базу данных.

В иных случаях предприятия сами допускали ошибки при указании сведений по застрахованным лицам. При возникновении данной ситуации сдается уточненный расчет, штрафа за неполные или недостоверные сведения нет.

2. Несоответствие суммы взносов в целом и по каждому работнику

Строка 061 по графам 3—5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно. В данном случае также надо сдавать уточненные расчеты.

3. Ошибки при сравнении показателей расчета по взносам и формы 6-НДФЛ

В большинстве случаев суммы этих отчетов и не должны совпадать (например, при выплате дивидендов, оплате санаторно-курортного лечения).

В любом случае инспектор вправе потребовать пояснения по факту выявленных расхождений между этими расчетами, а бухгалтер обязан их предоставить. Если расхождения возникли из-за ошибки, то нужно сдавать уточненный расчет.

4. Проблемы с нулевым расчетом

Возникали вопросы и по сдаче нулевого расчета. В НК РФ нет правил, освобождающих плательщиков взносов от данной обязанности.

Подавая нулевой расчет, плательщик уведомляет налоговиков о том, что в отчетном периоде им не производились физлицам выплаты, являющиеся объектом обложения страховыми взносами. Непредставление нулевого расчета по страховым взносам обернется для организации и ИП штрафом в размере 1 тыс. рублей (п. 1 ст. 119 НК РФ).

СТАТЬЯ Селяниной Ж. С., советника государственной гражданской службы РФ 3-го класса

Новые статьи

- Желе из варенья – десерт на скорую руку

- Молитва — разговор с Богом Какие молитвы нужно знать в церкви

- Порядок заполнения расчета по страховым взносам Порядок заполнения расчета по страховым взносам

- Тарталетки: рецепты теста и формы для тарталеток

- Защититься от магии вуду

- Марк лициний красс (115–53 до н э

- Если у вас порчей забирают здоровье Как забрать здоровье у человека

- Нарисовать иллюстрацию к рассказу сказание о кише

- Пшённая каша с тыквой Продукты для приготовления

- Маринованные огурцы с морковью по-корейски

Популярные статьи

- К чему снится песок во сне

- Страны с крупнейшей экономикой мира Самые мощные экономики мира

- Численность населения польши, его состав

- Что значит «акцептован счет»?

- Ученые узнали, что было до сотворения мира (интересные факты)

- Тайны Фаэтона: Пятая планета погибла из-за ядерной войны?

- Важнейшие астрономические события уходящего года от астронома сергея попова

- Псковская православная миссия в годы великой отечественной войны

- Бсп дополнения. Бессоюзные предложения. Схема разбора сложного бессоюзного предложения

- Примеры использования вводных и вставных конструкций