外貨の再評価: 取引。 通貨残高の再評価 1c で通貨資金の再評価を確認する方法

本日の資料では、会計プログラム「1C Accounting 8」バージョン「3.0」における規制された月末締め業務の機能について引き続き説明します。 そして次は「外貨の切り上げ」です。

最新バージョンの会計プログラムにより、外貨での取引の記録が可能になりました。 このタスクを実行するために、構成にはいわゆる通貨アカウントが含まれています。 ユーロとドルの為替レートは常に変化するため、会計では月末に「通貨資金の再評価」と呼ばれる操作が実行され、一定の為替レートに関連して通貨残高を管理する必要があります。 この出版物では、外貨の再評価と外国為替取引の会計処理について詳しく説明します。

「1C会計8」:通貨購入の反映

「通貨基金の再評価」と呼ばれる規制された操作によってどのような取引が実行されるかを正確に把握するには、特定の企業が通貨を保有している必要があり、当然のことながら通貨を購入する必要があります。 会計プログラムでは、文書の取得は「当座預金の償却」と呼ばれる文書を使用して反映されます。 メイン メニューの「銀行と現金窓口」(「銀行取引明細書」) セクションに移動して、この文書を開きます。

操作後、以下の詳細を設定します。

「取引相手とのその他の決済」と呼ばれる操作の種類。

「当座預金」という名前の会計口座「51」。

「取引相手とのその他の決済」と呼ばれる操作の種類。

協定はルーブル通貨で作成でき、締結された協定の種類は「その他」と呼ばれます。

「外貨の購入」という名前の決済口座「57.02」。

財務移動項目 - このタイプの移動を「現在の業務のその他の支払い」として使用する場合は、新しい項目を作成する必要があります。

私たちが提供する例では、1000 ドルを購入する必要があります。 昨年7月8日、1ドルの公式為替レートは4.5691ルーブルでした。 そして銀行では1ドルが34.80ルーブルで買えた。 書類の金額フィールドに 34,800.00 ルーブルをマークする必要があることがわかりました。

次に、文書に目を通します。 したがって、通貨購入のための資金移動を次のエントリで反映しました:「Dt57.02 Kt51」 - 34,800.00 ルーブル。 「外貨の購入」と呼ばれるアカウント「57」は、「通貨アカウント」と呼ばれる「51」と「通貨アカウント」と呼ばれる「52」という 2 つのアカウントの中間であることにも注意してください。 これは、外貨の購入のために財務がすでに償却されているが、銀行機関がこれらの資金をまだ当社に転送していない状況を反映するために存在します。 したがって、資金を信用するための操作はまだ完了していません。

そして、購入した通貨のクレジットを「外国為替市場」というアカウント「52」に反映する必要があります(2014年7月10日)。 この操作を実行するには、「当座預金口座への領収書」という名前の文書を使用します。 この文書のフィールドには、次の値を指定する必要があります。

会計タイプ - 「52」は「通貨口座」と呼ばれます。

「外貨の購入」という名前の取引の種類;

「通貨口座」という名前の会計口座「52」。

銀行口座は当社の外貨口座です。 これをチェックすると、「金額」フィールドも同じ通貨で表示されます。

財務移動項目 - 「現在の業務からのその他の入金」という移動タイプの項目を作成します。

金額 - 1000;

銀行レート - 2014 年 7 月 10 日、登録日の銀行レートは 1 ドルあたり 34.30 ルーブルでした。

決済口座 - 「外貨の購入」というタイトルの「57.02」。

通貨取引日のロシア中央銀行の為替レート - インターネットにアクセスできる場合は、自動的にダウンロードされます。

次に、このドキュメントに目を通し、その投稿を見てください。

分析してみましょう。 これらの 1 つ目はロシア中央銀行の為替レートに従った通貨の購入を反映し、2 つ目は中央銀行の為替レートからの逸脱を示します。 したがって、この場合、銀行は単に通貨を販売しているだけであり、中央銀行とのレートの差は、実行された取引に対するこれらの銀行機関からの手数料として説明できます。

(34.30 (銀行レート) - 34.0758 (中央銀行レート)) * 1000 ドル = 224.20 ルーブル。

以上、もうお分かりかと思いますが、銀行手数料を計算してみました。 後者の「公定レートからの外貨販売(購入)レートの偏差」という名前の値が 1 の場合は、「その他の費用」という名前で営業費用勘定科目「91.0」に反映されます。

状況を注意深く観察していた人は、通貨の購入に必要な金額を超える額 (34800 - 34300 = 500) を銀行機関に送金したことに気づきました。送金操作が完了した後、銀行機関は残りを私たちの口座に返さなければなりません。 この返品を会計プログラム「1C Accounting 8」に登録するには、「当座預金受領書」という名前の文書を使用する必要があります。

必要な操作の種類は「取引相手とのその他の決済」と呼ばれます。

会計口座 - 「51」は「当座預金」と呼ばれます。

金額 - 500;

財務移動項目 - このタイプの移動を含む新しい項目を「現在の取引のその他の支払い」として作成する必要があります。

決済口座 - 「外貨の購入」というタイトルの「57.02」。

完了したら、ドキュメントを投稿して投稿を確認します。

「外貨購入」という名前の口座「57.02」には残高がないはずです。

「1C会計8」:通貨資金の再評価

そして現在、製品の購入は、2014 年 7 月 17 日の時点で 100 ドルの金額で通貨に反映される必要があります。 これは「商品およびサービスの受領書」と呼ばれる文書を使用して行われますが、取引相手との契約は選択した通貨、この場合はドルで行われる必要があることを強調します。

この文書に基づいて、「当座預金からの償却」という名前の文書を作成します。この文書も外貨で作成されます。 レシートに基づいて作成する場合は、追加のフィールドに入力する必要はありません。

2 番目のエントリが、取引日の中央銀行為替レートで「52」口座から 100 ドルを引き落とす場合、最初のエントリの方がはるかに興味深いです。 2014 年 7 月 17 日現在の中央銀行為替レートで外貨口座の残高を調整または再評価します。

より分かりやすくするために、さらに詳しくご説明させていただきます。 1C 会計 8 および外貨口座の会計では、資金はルーブルで反映されます。 上記を確認するために、アカウント「52」について「売上高貸借対照表」を作成します。 同時に、設定の「インジケーター」タブで、「通貨金額」と会計フィールド(会計に関連する情報)に関心があることを示します。

そして、写真の奥は「当座預金からの償却」という名前の文書を投稿するために作成されました。

その結果、アカウント「52」に保存されている 1,000 ドルの価値は、通貨の変動に応じて毎日異なることがわかります。 そして、7月末に形成されたルーブル建て残高は、2014年7月31日時点の中央銀行為替レートに対応しない可能性が高い。 中央銀行の為替レートに従って特定の通貨の価値を調整するには、転記が作成されます。 この場合、「当座預金口座からの償却」という文書では、口座「91.01」が使用されます。

つまり、1000ドルがあり、これは34,075.80ルーブルに相当します。 2014 年 7 月 17 日、ドル為替レートは下落し、すでに 34.3853 (1,000 ドルあたり 34,385.30 ルーブル) でした。 これは、7 月 17 日付けの当座預金口座からの借方にある 1C 会計プログラムにより、コストが 1,000 ドル増加することを意味します。 これらの変更はすべてアカウント「52」に保存されます; この場合、1,000 ドルの場合、さらに 309.5 ルーブルを支払う必要があります。 その結果、私たちのドルの価格が上昇したことがわかり、それほど大きくはありませんが、すでに上昇しています... そのため、「その他の収入」というアカウント「91.01」を使用します。

科学の言葉で言えば、これは為替レートの差と呼ばれます。 ドルが安くなった場合、ルーブルを失うことになり、「その他の経費」と呼ばれる経費勘定科目「91.2」を使用したこの転記が反映されます。

しかし、通貨残高は毎日再評価されるわけではありません。 ほとんどの場合、この操作は月末、または資金が入金されるか口座「52」に引き落とされるときに実行されます。

この後、「通貨資金の再評価」と呼ばれる規定の月末締め操作を行います。 メインメニューの「運用」タブには、月末締め業務の管理に必要なサービスが揃っています。 次に、2014 年 7 月の再評価操作を実行します。

7月31日には1ドル=35.7271ルーブルだった。 900ドルに達した残高は、資金が償却されたときに設定された価格(2014年7月17日、1ドルは34.3853ルーブルに等しい)に維持された。 その結果、ドルはルーブルに対してより高価になり、再び少しだけ多くのお金が得られます: 900 * 35.7271 - 900 * 34.3853 = 32,154.39-30,946.77 = 1,207.62

「1C Accounting 8」: 為替レートの節約

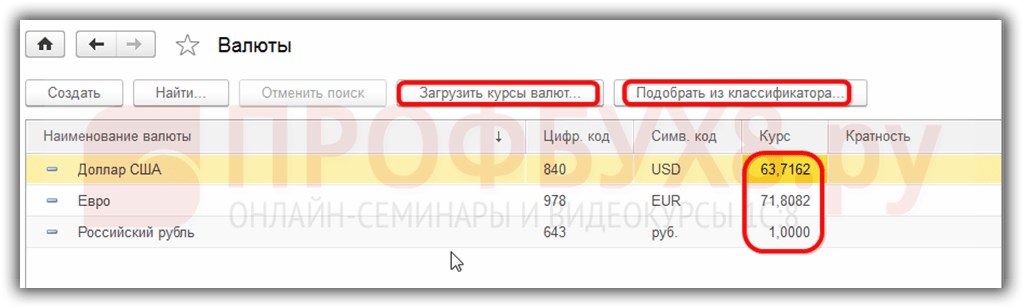

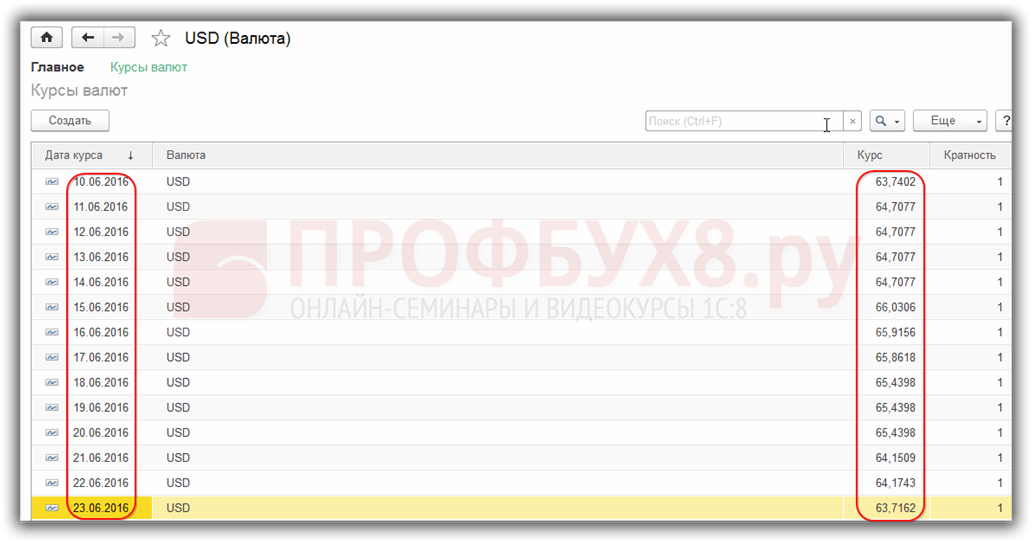

このトピックに取り組んでいるときに、インターネットから自動的にダウンロードされる為替レートは 1C 会計プログラムのどこに保存されているのかという疑問が生じるでしょう。 メインメニューの「ディレクトリ」というディレクトリにあります。 このガイドの上部には「為替レートをダウンロード」というボタンがあることも重要です。 それをクリックするとウィンドウが開き、ダウンロード期間を指定する必要があります。

この編集操作が完了したら、必要な通貨を開き、ウィンドウの上部にある「通貨レート」を見つけます。

国内の起業家は、他国の通貨単位を使用してビジネスにアクセスできます。 しかし、現金の発行から現金以外の銀行振込に至るまで、行われるすべての業務はロシア連邦の法律によって厳しく規制されている。 以下の記事では、通貨残高の再評価と再評価の微妙な違いを分析し、為替レート差の計算と会計処理の特徴について説明します。

外貨残高の切り上げの本質

企業の外貨残高の再評価とは、再評価当日の中央銀行の公定為替レートで国内通貨単位(ルーブル)に換算する手続きを指します。

それは次のように実行されます。

- 財務諸表作成日(四半期末日)現在。

- 外国為替レートが変動するため。

- 口座からの送金またはその入金の日。

再評価プロセスは以下に影響します。

- 通貨供給は会社のレジにあります。

- 口座内の資金。

- 支払い文書。

- 金融投資。

重要! 為替レートの差は、RUB での以前の推定値と改訂日に決定された新しい値との間の偏差として計算されます。

購入時の外貨残高の再評価

企業が商品を輸入するなど、事業を展開するためには外貨の獲得が必要です。 会計では次の入力を行う必要があります。

| デビット | クレジット | コメント |

| 57 | 51 | 外貨購入のために資金が送金されました |

| 52 (1-3) | 57 | 外貨は特別口座に入金されます |

| 10 | 57 | 外貨残高の切り上げ反映(中央銀行レートと買入れの差額) |

| 91.2 | 57 | 銀行手数料会計 |

| 51 | 57 | 未使用金額のクレジット |

輸入業務のために外貨を購入しない場合は、次のように会計処理する必要があります。

その後、取引の財務結果が反映されます。

- 中央銀行の為替レートが購入レートよりも低い場合、その差額 (為替レート) がコストの一部として考慮されます。

Dt 91.2 Kt 57

その金額は会社の利益を減らします。

- 中央銀行の見積額が購入レートを上回っている場合、営業利益が表示されます。

Dt 57 Kt 91.1

会社の利益は増加しています。

例1.マッティオラ社は4,500ドルを購入した。 通貨を購入する目的は、従業員の海外出張のための旅費の支払いです。

265.5千ルーブルが銀行に送金されました。

銀行は 1 ドルあたり 57.3 ルーブルのレートでドルを購入しました。 この手術に関して、彼は手数料を帳消しにした。

(265,500/4500 – 57.3) 4500 = 7,650 ルーブル。

外貨残高の再評価は次のように行う必要があります。

| デビット | クレジット | 金額、千ルーブル | 説明 |

| 57 | 51 | 265,50 | 外貨の購入資金が送金されました |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | 購入した外貨を交通機関の口座に入金する |

| 91.2 | 57 | 7,650 | 銀行の手数料 |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | 為替レートの差が注目される |

企業は、購入した通貨を次の目的で使用する権利を有します。

- 外国の取引相手と締結した契約に対する支払い:

Dt 60 Kt 52 (1-3)

- 海外出張の費用を融資します。 会社がレジで受け取った通貨は次のように反映されます。

Dt 50 Kt 52 (1-3)

- 外貨で受け取った融資の返済:

Dt 66 Kt 52 (1-3)

重要! 外貨を購入する場合は、為替レートの差を考慮する必要があります。

通貨売却時の再評価の特徴

現代の状況では、組織は外貨収入の 0 ~ 25% を国に売却できます。 このプロセスは次のように反映されます。

レポート期間の最終日に通貨残高が再評価されます。 受信時に入力できる項目:

- 到着 Dt 91 Kt 99

- 損失 Dt 99 Kt 91.9

重要! 外貨での未実現収益は次の口座に入金されます。

Dt 52.1 Kt 52.(1, 2)

前払いと為替レートの差

発行または受領される前払資金の額は、通貨供給またはその受領の瞬間に対応する日付の現在のレートで会計処理されます。

例えば、原材料を事前に前払いして購入した場合、前払い金が振り込まれた日のレートで支払われます。

供給された原材料のコストを十分にカバーできない場合、会計上の問題が発生する可能性があります。 購入した製品の価値は、次の 2 つの要素から形成されます。

- 発送日の見積書に基づいて計算される前払い金額。

- 費用は事前に負担されません。 原材料が会計処理のために受け入れられた日に有効な為替レートを使用して計算されます。

以前に送金された前払金は、その後の再評価の対象にはなりません。

ローン・借入時の外貨支払いの特徴

企業が受け取る融資は次のとおりです。

- 短期(最長12ヶ月)。

- 長期(1年以上)。

最初のケースでは、それらを説明するためにアカウントが使用されます。 66、66.21、66.22、および操作は次のように反映されます。

$、€、£ での長期ローンの会計処理では、勘定科目が使用されます。 67、67.21、67.22:

外貨建てローンの会計処理は、口座 66.23 および 67.23 を使用して同様の方法で実行されます。

固定資産購入時の為替差額の計算

企業が以前に締結された契約に基づいて外貨で固定資産や無形資産を購入する場合、その価値は中央銀行の為替レート、または資産が会計に組み込まれた日に当事者が合意した別の相場で決定されます。 しばらくすると再計算されなくなります。

支払いの滞納がある場合のみ、再評価の対象となります。 その場合、プラスまたはマイナスの為替レートの差が生じます。

例2。同社は冷凍装置を 20,000 ドルで購入しました。購入日の中央銀行為替レートは 57.4361 でした。 お支払いは1ヶ月後払いとなります。

月の末日に、借金の支払いを再計算する必要があります。 中銀の予想値は57.6587で、前回予想よりも高い。 同社はコストを負担します。全額和解するには、取引相手に支払うために多額のルーブルが必要です。

税務会計における為替差額

外貨残高の換算による収入は、製品の販売による利益とは関係ありません。 VAT課税の対象にならないのは当然です。

当社は、使用される会計方法に応じて外貨残高を再評価します。

通貨相場の変動が VAT 会計にどのように正確に反映されるかを表に示します。

例その3。 12,000 ユーロ相当の商品は 11 月 2 日に発送され (レート 74.2256)、支払いは 11 月 26 日 (レート 75.1258) でした。 この方法を使用する場合は、18% の VAT を次の金額で支払う必要があります。

- 未収金 160,327.30 (12,000 74.2256 0.18)

- 現金 162,271.72 (12,000 75.1258 0.18)

営業外収益(費用)についても、会計と同様に為替差額を考慮しております。 つまり、プラスの場合は所得税の課税対象額に含まれることになります。

簡易課税制度とOSNOによる外為所得

簡素化された人々は、外国のパートナーとの決済のために自由に外貨口座を開設します。

簡易課税制度では、外貨建ての収入と支出は該当日の中央銀行レートでルーブルに再計算されます。

税法によれば、簡素化者には以下の義務はありません。

- 相場の変更に応じて外貨残高を再評価する。

- そのような再計算から費用と収益の会計を実行します。

したがって、OSNO 企業とは異なり、企業は以下のように簡素化されます。

- プラス (またはマイナス) の為替レート差の形で金額が発生することはありません。

- 収入と費用は、収入または支出が発生した日に一度確立されます。

このような特徴を説明するのが、簡易課税制度の根幹である現金主義です。

重要! 外国為替収入は、収入に含まれる日に有効な中央銀行為替レートでルーブルに換算されます。 トランジット(当座ではない)外貨口座に入金され、外貨での前払い額も同様に収入に含まれます。

外貨ローンおよびクレジットによって発生する会社のコストには次のものが含まれます。

- 定期的に支払わなければならない利息。

- 未払金 %% の再評価によって生じた差額を交換します。

- 融資契約をタイムリーに実行するために必要な外貨を購入する際に生じる、中央銀行の相場と国内市場との差異を差し引いたもの。

保証契約、信用リスク保険、銀行保証に基づく費用に関連する追加費用もこのリストに含まれます。

通貨残高の再評価ルール

規定に従って通貨の再評価を実行するには、次のルールに従う必要があります。

- 金融機関の参加のもとで行われた外貨での取引は必ずルーブルで日々の貸借対照表に記入されるべきです。

ただし、監視と分析の場合、外貨での取引記録簿とソフトウェアの使用は許可されています。 この銀行は顧客に二通貨明細書を提供しています。

- 外貨口座のすべての入金残高について再計算が必要です。 例外は、商品(発行または受領)の前払い額、サービスの前払い金、または実行された作業の複合体です。 これらを反映するには、パートナーとの取引で実行される相互決済に貸借対照表勘定を使用する必要があります。

- 分析口座が外貨のみで作成されている場合、対応する各貸借対照表口座の残高は、中央銀行の為替レートでルーブルに同時に反映されます。

- 会計記録簿。

- 分析会計および総合会計の形式。

よくある質問

質問1。為替レートの差は VAT 課税標準に含まれますか?

回答:通貨収支を再計算する際に必然的に発生する為替差額は、税務会計上、売上ではなく営業外収益として認識されます。 したがって、それらの金額は VAT 課税標準には含まれません。

質問2。為替レートの差と並行して金額の差を計算する必要がありますか?

回答: 金額差異の概念は、2015 年に税法から除外されました。通貨残高を再計算する際に生じるすべての差異は、為替レート差異とみなされます。

質問3。為替レートの差はいつ現れますか?

回答: これは、次の日付時点での外貨建ての負債および資産の再評価の結果として形成されます。

- 報告;

- 債務の返済。

質問4。最も一般的で最も単純な為替レートの差はどれですか?

回答: これには、会社の口座の外貨残高を再評価するときに表示される差額が含まれます。

質問5。負債または資産の価値が外貨で表現されており、その為替レートが中央銀行によって提供されていない場合、どのように再計算すればよいでしょうか?

回答: 中央銀行はルーブルに対して米ドルを見積もっており、ドルに対して非標準通貨が使用されています。 ブルームバーグやロイターなどの情報システムからのデータを考慮できます。

外国企業との経済関係の発展に伴い、国内の起業家は外貨で口座を開設します。 金融従事者は、通貨残高の再評価と為替レート差がどのようなものかをよく理解し、それを会計書類に正しく反映できるようにする必要があります。

組織はルーブルだけでなく、他の国の通貨でも口座を持つことができます。 このような口座は、活動の種類により、企業が外国のパートナーと決済を行ったり、外貨で原材料や供給品を購入したり、その他の重要な資産を輸入したりする必要がある場合に開設されます。 法律はビジネスマンにそのような口座を開設することに制限を課していない。

ただし、ロシア連邦領土におけるすべての財務上の義務、税金および会計はもっぱら自国の通貨で行われるため、為替レートの変動により外貨口座の読み取り値が定期的に変更され、これらの変更は定期的に変更される必要があります。監視され、考慮されます。

組織の外貨口座残高の再評価の特徴、これらの業務に関する会計および税務会計の複雑さを考えてみましょう。

通貨支払いの目的

通貨を伴う銀行取引には、口座への通貨の入金または引き出しが含まれます。 これらの手続きは銀行取引明細書とそれに添付される決済書類に記録されます。 組織の活動のダイナミクスにおける外貨資金の会計処理は、これらの文書に基づいて行われます。

企業に外貨口座が必要な理由:

- 居住者による居住者からの外貨の購入(法律で認められる範囲内)。

- 外貨での支払い。

- 居住者と非居住者間の外国為替取引(通貨および/または有価証券の購入、疎外、支払い手段としての使用)。

- 通貨価値を持ってロシア連邦の国境を越える。

- 外貨ローンの返済。

- 海外出張の支払い。

- ロシア連邦外で開設された口座からの領収書。

通貨再評価の意味

どの通貨で口座を開設して取引を行うかは関係ありません。 会計を実行するときは、ロシアの法律の規定のみに従う必要があります。 これは、会計用の外貨資金をロシア連邦中央銀行の現在の為替レートでルーブル相当額に再計算する必要があることを意味します。

したがって、 通貨残高の再評価- これは、ロシア連邦中央銀行のレートで組織の口座にルーブル相当の外貨資金を定期的に設定することです。

注記!組織は、通貨残高の再評価に関するルールを内部規則の形で会計方針に反映する必要があります。

再評価の考えられる結果

為替レートの変動により、必然的に乖離が発生します。これは、前回の再評価額と前回の計算を比較することで計算できます。 特定の量の形式で得られる結果は次のようになります。

- プラス - 為替レートの差が前の数値を上回っています。これは、企業が追加の収入(会計項目「その他の収入」)を生み出したことを意味します。

- マイナス - 為替レートの変動により、会社は資金の一定割合を失いました(「その他のコスト」に反映)。

再評価の期間

- 通貨の入出金操作が行われた日。

- 財務諸表作成日。

- 各暦月の末日。

指定された日付におけるロシア連邦中央銀行の為替レート指標は、組織の口座の外貨残高の再評価を計算するための基礎となります。

通貨再評価の会計処理

通貨の動きに関連する会計業務を実行するために、アカウント 52 の「通貨アカウント」があり、ロシア連邦国内および国外での決済用に 2 つのサブアカウントがあります。 さまざまな通貨取引の貸借対照表がどのように形成されるかを見てみましょう。それらはルーブルのみで反映される必要があることを思い出してください。

通貨購入時の転記

組織はさまざまな目的で他の国の通貨を購入し、それを外国為替口座に入金することができます。 この場合、会計仕訳には次のような仕訳が行われます。

- 借方 57「振替」、貸方 51「当座預金」 – 外貨の購入資金は組織の口座から送金されます。

- 借方 52.1「通貨口座」、貸方 57「輸送中の送金」 - 購入した通貨を会社の特別口座に入金します。

- 借方10「資材」、貸方57「輸送中の送金」 - 口座上の通貨残高の再評価結果(ロシア連邦中央銀行の為替レートと購入レートの差)も反映別のエントリとして - 銀行手数料を計算します。

- 借方 51「当座預金」、貸方 57「移動中の送金」 – 未使用資金の貸方。

輸入支払い用に通貨を購入しない場合、転記はより簡単になります。

- 借方 57「振替」、貸方 51「当座預金」 – 通貨購入のための送金。

- 借方 52.1「通貨口座」、貸方 57「輸送中の送金」 - 資金を輸送口座に入金する。

- 借方 91.2「その他の費用」、貸方 51「当座預金」 - 報酬として銀行に支払われる資金。

月の末日に、外貨残高の再評価が反映されます。

- 利益の場合 - 借方 91.9、貸方 99。

- 紛失の場合 - 借方 99、貸方 91.9。

取引相手から通貨を受け取る際の転記

会社が海外パートナーから商品またはサービスの支払いとして通貨を受け取った場合、このお金は交通口座 (借方 52.1、貸方 62) に入金される必要があります。

重要な情報! 同組織はこのようにして受け取った外貨の50%を国内で売却する義務がある。 この要件に違反すると、未実現通貨相当の罰金が科せられます。

外貨決済の転記

通貨を購入した企業は、法律で許可されている目的にその通貨を使用できます。

- 外国協定に基づく支払い義務(借方60、貸方52.1)。

- 外国旅行手当を発行します(借方 50、貸方 52.1)。

- 外貨ローンを返済します (借方 66、貸方 52.1)。

外貨収益の売却

上で述べたように、外国為替収益の半分が 1 週間以内に外国パートナーとの決済に使用されなかった場合は、国内市場で売却しなければなりません。 これは貸借対照表に次のように反映される必要があります。

- 借方 57、貸方 52.1 – 外貨資金の販売方向。

- 借方 51、貸方 91.1 – 外貨での収益を口座に入金します。

- 借方 91.1、貸方 57 – 売却された外貨ファンドの償却。

- 借方 91.2、貸方 51 – 販売費を計上します。

外国為替収益の未実現部分は、借方 52.1、貸方 52.1.2 に転記することによって口座に入金されます。

通貨残高の再評価の税務会計

たとえ再評価の結果として利益が生じたとしても、それは売却益として認識されないため、課税される権利はありません。 営業外収益では、所得税や簡易課税制度による納税額が若干増加しますので、考慮する必要があります。

損失(マイナスの為替差額)が発生した場合、これらの資金は営業外費用として計上されなければならず、これもまた所得税に影響を及ぼします。 簡易課税制度の支払者に損失が生じた場合でも、課税標準に変更は生じません(2012年7月25日付ロシア連邦財務省の書簡に基づく)。

それで通貨残高の再評価における会計および税務会計の重要性は、特定の日に組織内で追加の損益が発生する可能性があるためです。

まず、ロシア連邦の法的枠組みに目を向けましょう。 この中で、PBU 3/2006 によれば、資産および負債の価値が外貨で表現されている場合、会計に反映するために、この価値は外貨での取引日および報告日にルーブルに再計算されることがわかります。日付、つまり月の最後の日。

通貨会計と通貨再評価は 1C 8.3 Accounting 3.0 ではどのように実装されますか?

1C 8.3 プログラムで通貨会計を維持できるようにするには、操作を開始するときに、次の設定を行う必要があります。 機能性許可します。 メニュー メイン – 設定 – 機能:

ディレクトリにも必要です 通貨:

1C 8.3 で動作するために必要な外貨を追加します。

値をタイムリーかつ定期的に更新することを保証します 為替相場同じ名前で 情報レジスタ:

1C 8.3 における通貨取引の会計処理

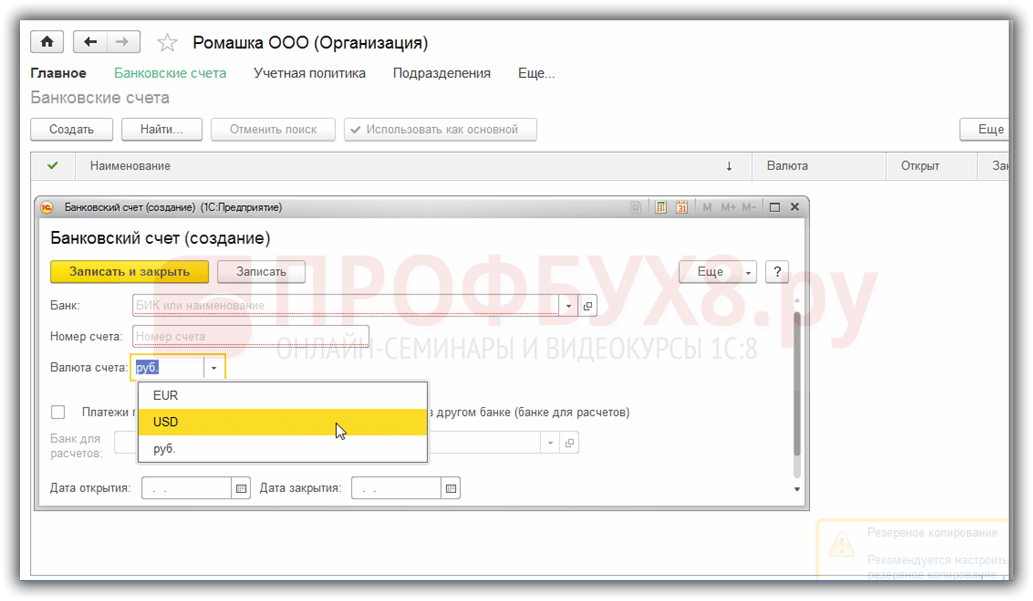

会社が外貨銀行口座を持っている場合、それに関するデータを入力する必要があります。 ディレクトリ 組織の銀行口座:

1C 8.3 Enterprise Accounting 3.0 プログラムで通貨取引を実行するには、勘定科目表に通貨会計の属性を持つ特別な勘定科目があります。

この機能を使用すると、1C 8.3 プログラムの標準レポートで、これらの口座の残高を規制通貨であるルーブルだけでなく、必要な外貨でも確認できるようになります。

1C 8.3における外貨の再評価

何も静止しておらず、為替レートは変化します。 したがって、外貨口座残高のルーブル相当額は、外貨残高を変更せずに再計算する必要がある。 為替レートが上昇したか下落したかに応じて、再評価中に組織には他の収入または支出が発生します。

1C 8.3 のどこに通貨再評価があるか

残高のある通貨口座が 1C 8.3 Accounting 3.0 プログラムの情報ベースに表示されるとすぐに、 月末処理線が表示されます 取引 外貨の再評価。 この操作はまさに、勘定科目表の外貨口座の残高を分析し、その他の収益またはその他の費用を認識して外貨金額を再評価し、対応するトランザクションを自動的に生成することを目的としています。

4 月に Romashka LLC という組織が外貨当座預金口座を開設し、顧客からの 1,000 ドルの支払いがそこに入金されたとします (レート 68.2724)。 1C 8.3 プログラムでの通貨の受け取りを反映します。 月末処理現れた 通貨再評価の操作:

3月にはなかったものの、

以上のことをすべて理解したところで、1C Accounting 3.0 プログラムに戻り、例を使用して通貨がどのように自動的に再評価されるかを理解しましょう。

例1. レートが低下した場合

2016年4月19日現在 報告日2016年4月30日の時点で、ドル為替レートは68.2724ルーブルでした。 64.3334ルーブルまで下落した。 通貨量に変化はありませんが、ルーブル相当額が減少したため、会社に経費が発生し、それが反映されています。 通貨再評価の操作 4月の期間終了時:

例2. レートが上昇した場合

5 月中、この口座で取引は行われなかったため、次の報告日である 2016 年 5 月 31 日に、再評価の必要性が再び生じます。 2016 年 5 月 31 日時点のドル為替レートは、前回の切り上げに比べて上昇しました。 66.0825ルーブルに達しました。 したがって、組織には他の収入があり、それが反映されます。 通貨の再評価 5月の場合:

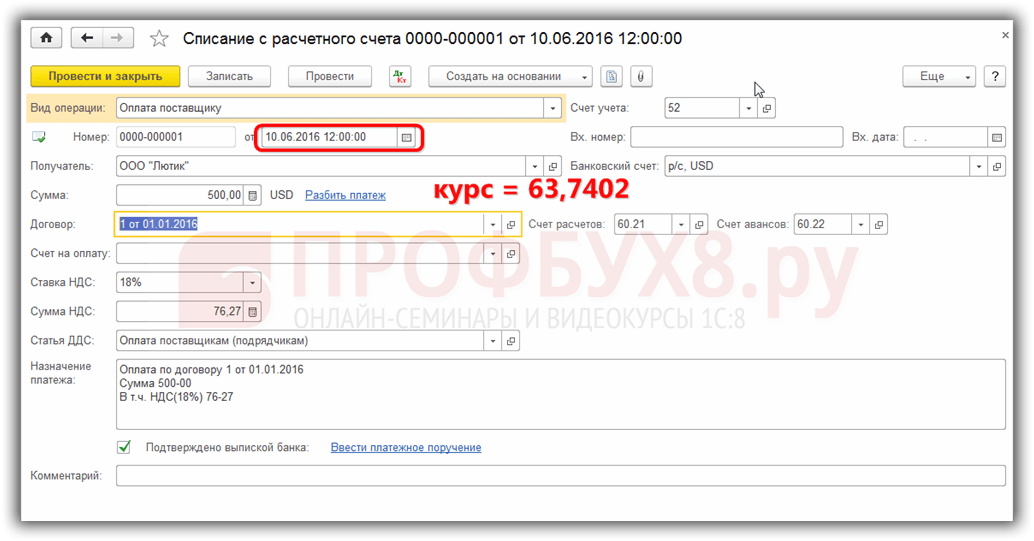

例3. 取引時の再評価

トランザクション実行時の 1C 8.3 での通貨再評価については、メカニズムは上で説明したものと似ていますが、トランザクションの日に応じて通貨換算レートが適用されるだけです。

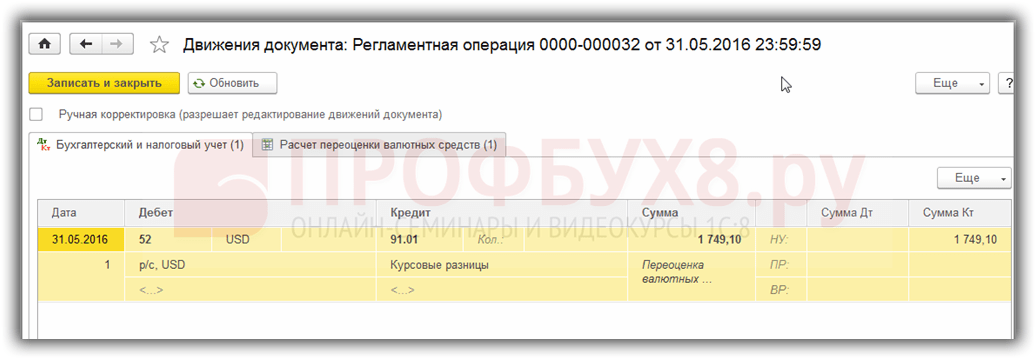

前回の再評価日である 2016 年 5 月 31 日との比較。 2016 年 6 月 10 日の時点で金利は低下しました。 63.7402ルーブルに達しました。 組織は経費を登録する必要があります。これは投稿に記載されています。

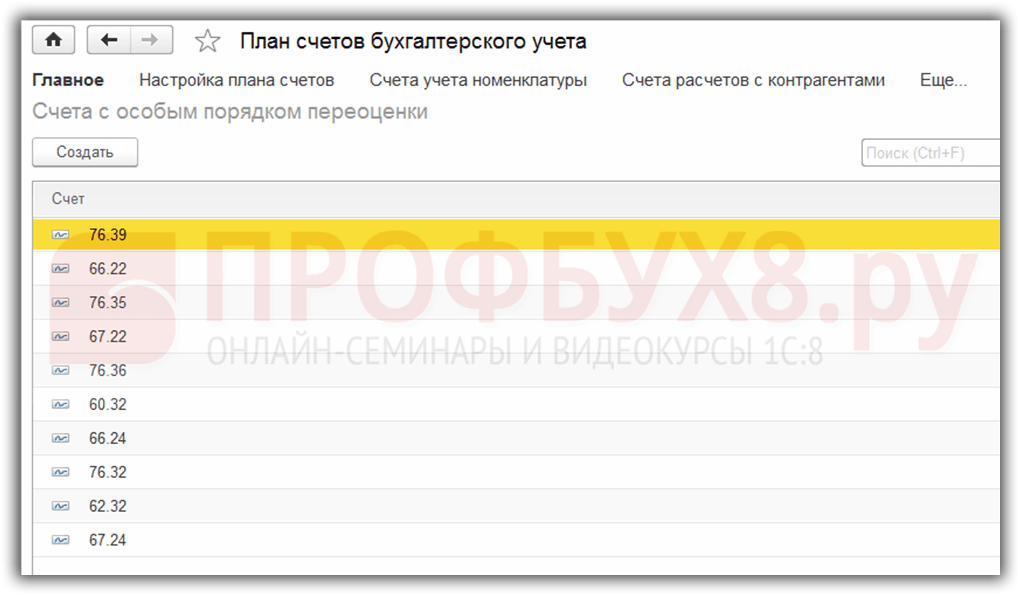

それについていくつかの言葉を言う価値があります 特別な再評価手順が適用されるアカウントの情報を登録します。メニューからこのレジスターにアクセスできます メイン – 勘定科目表 – 詳細 – 特別な再評価手順が適用される勘定科目:

上記とは異なる再評価方法が必要な勘定科目表の勘定科目がここに入力されます。 勘定科目表の勘定科目がこのリストに含まれている場合、レポート日に日常的な操作として取引を実行するときに残高の自動再評価は行われません。 再評価は、次を使用して手動で行う必要があります。 ドキュメント 手動で入力された操作:

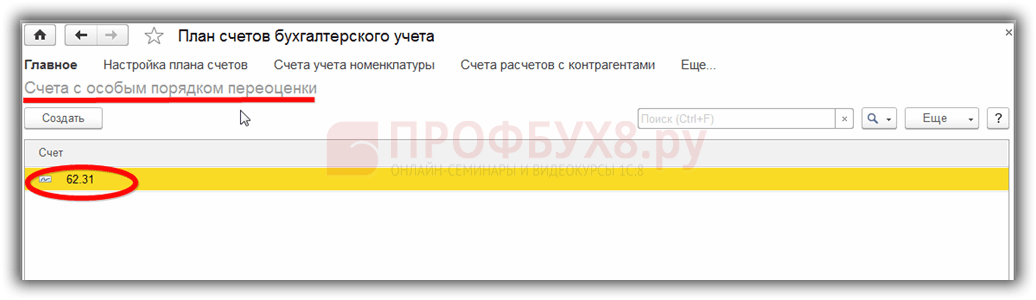

たとえば、2016 年 5 月 6 日 組織は 2000 米ドルのサービスを提供しました。

これにより、口座 62.31 に負債が生じます。

もし 特別な再評価手続きが行われる口座情報登録簿空白のままにすると、5 月期の終わりに 取引通貨の再評価口座残高 62.31 が再評価されます。

アカウント 62.31 がこのリストに追加された場合:

それから 月末その残高は再評価されません。

したがって、家族会計プログラムは、難しい会計問題に直面しているユーザーを助けることができます。 会計士は、すべてを正しく設定し、生成されたトランザクションを制御するだけで済みます。

新しい記事

人気の記事